電 話:135-8498-4787

QQ:319603185

郵箱: cs@key-way.com

地址:蘇州市干將東路178號蘇州自主創新廣場3號樓301室

蘇州技術先進型服務企業與高新技術企業稅收優惠政策全面對比

近幾年,國家財稅部門無論在宏觀調控方面還是稅制改革方面都進行了大范圍、深層次的探索及創新,使稅制更加合理,企業稅收負擔不斷降低,尤其是不斷擴大企業所得稅的稅收優惠,例如高新技術企業稅收優惠、研發費加計扣除稅收優惠、小微企業稅收優惠等等,讓納稅人能全方位、更快捷的享受到減負。

*近財政部、國稅總局、商務部、科技部、發改委五部委為了發揮外資對優化服務貿易結構的積*作用,引導外資更多投向高技術、高附加值服務業,促進企業技術創新和技術服務能力的提升,增強我國服務業的綜合競爭力,對科技企業發展予以鼓勵和支持,出臺了技術先進型服務企業的所得稅優惠政策,政策明確對經認定的技術先進型服務企業,減按15%的稅率征收企業所得稅。乍一看,技術先進型企業不就是高新技術企業嘛,難道是對高新技術企業的又一個稅收優惠?大家跟智為銘略小編一起來揭開技術先進型服務企業所得稅政策的神秘面紗吧!

智為銘略小編先將相關文件送上,以便大家查閱。

那么現在文件也看了,政策主要內容也都了解了,這兩項優惠到底有什么區別呢?納稅人只能享受其中一個優惠么?還是可以重疊享受?享受優惠的標準是什么呢?

一、優惠對象不同

1、高新技術企業

《國家重點支持的高新技術領域》共包含八個大類:電子信息、生物與新醫藥、航空航天、新材料、高技術服務、新能源與節能、資源與環境、先進制造與自動化。

2、技術先進型服務企業

共包含三個大類:信息技術外包服務(包括:軟件研發及外包、信息技術研發服務外包、信息系統運營維護外包,三類)、技術性業務流程外包服務(包括:企業業務流程設計服務、企業內部管理服務、企業運營服務和企業供應鏈管理服務,四類)、技術性知識流程外包服務(包括:知識產權研究、醫藥和生物技術研發和測試、產品技術研發、工業設計、分析學和數據挖掘、動漫及網游設計研發、教育課件研發、工程設計等領域)。

二、享受優惠的前提不同

1、高新技術企業

需同時滿足以下八條:

(1)企業申請認定時須注冊成立一年以上;

(2)企業通過自主研發、受讓、受贈、并購等方式,獲得對其主要產品(服務)在技術上發揮核心支持作用的知識產權的所有權;

(3)對企業主要產品(服務)發揮核心支持作用的技術屬于《國家重點支持的高新技術領域》規定的范圍;

(4)企業從事研發和相關技術創新活動的科技人員占企業當年職工總數的比例不低于10%;

(5)企業近三個會計年度(實際經營期不滿三年的按實際經營時間計算,下同)的研究開發費用總額占同期銷售收入總額的比例符合如下要求:

A.*近一年銷售收入小于5,000萬元(含)的企業,比例不低于5%;

B.*近一年銷售收入在5,000萬元至2億元(含)的企業,比例不低于4%;

C.*近一年銷售收入在2億元以上的企業,比例不低于3%。

其中,企業在中國境內發生的研究開發費用總額占全部研究開發費用總額的比例不低于60%;

(6)近一年高新技術產品(服務)收入占企業同期總收入的比例不低于60%;

(7)企業創新能力評價應達到相應要求;

(8)企業申請認定前一年內未發生重大安全、重大質量事故或嚴重環境違法行為。

2、技術先進型服務企業

需同時滿足以下五條條件:

(1)在中國境內(不包括港、澳、臺地區)注冊的法人企業;

(2)從事《技術先進型服務業務認定范圍(試行)》(詳見附件)中的一種或多種技術先進型服務業務,采用先進技術或具備較強的研發能力;

(3)具有大專以上學歷的員工占企業職工總數的50%以上;

(4)從事《技術先進型服務業務認定范圍(試行)》中的技術先進型服務業務取得的收入占企業當年總收入的50%以上;

(5)從事離岸服務外包業務取得的收入不低于企業當年總收入的35%。

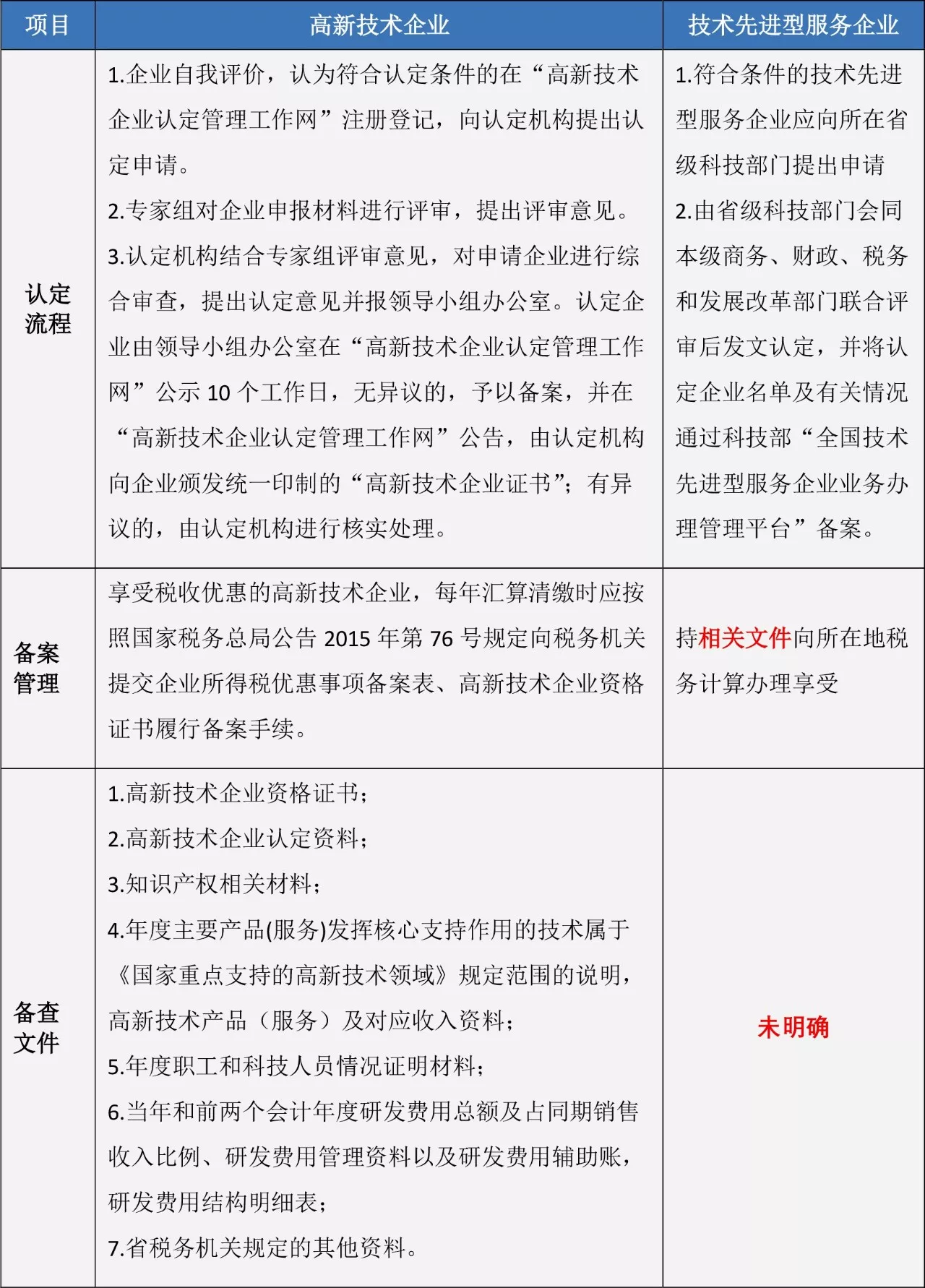

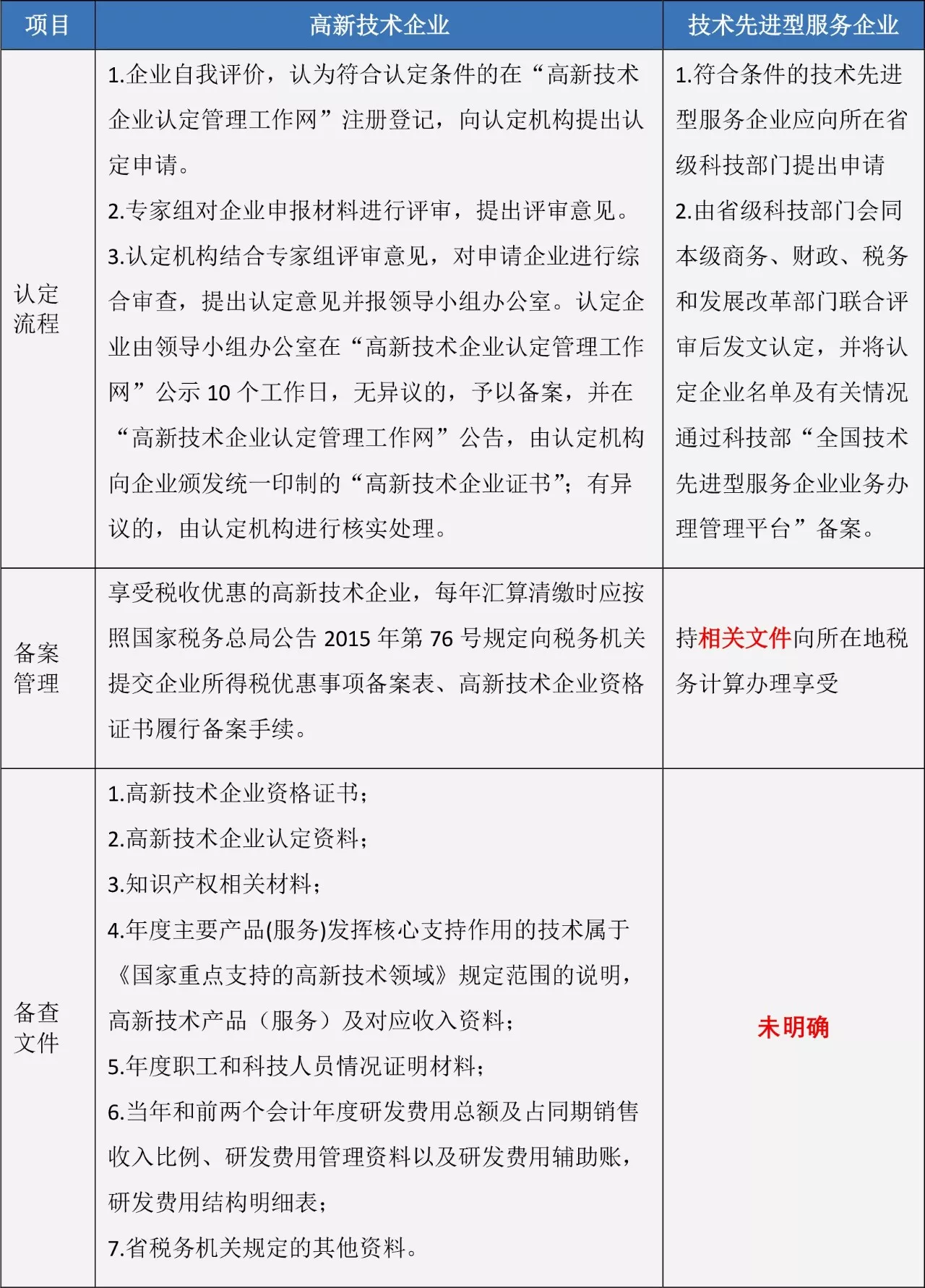

三、資質認定和優惠備案不同

四、賬務處理不同

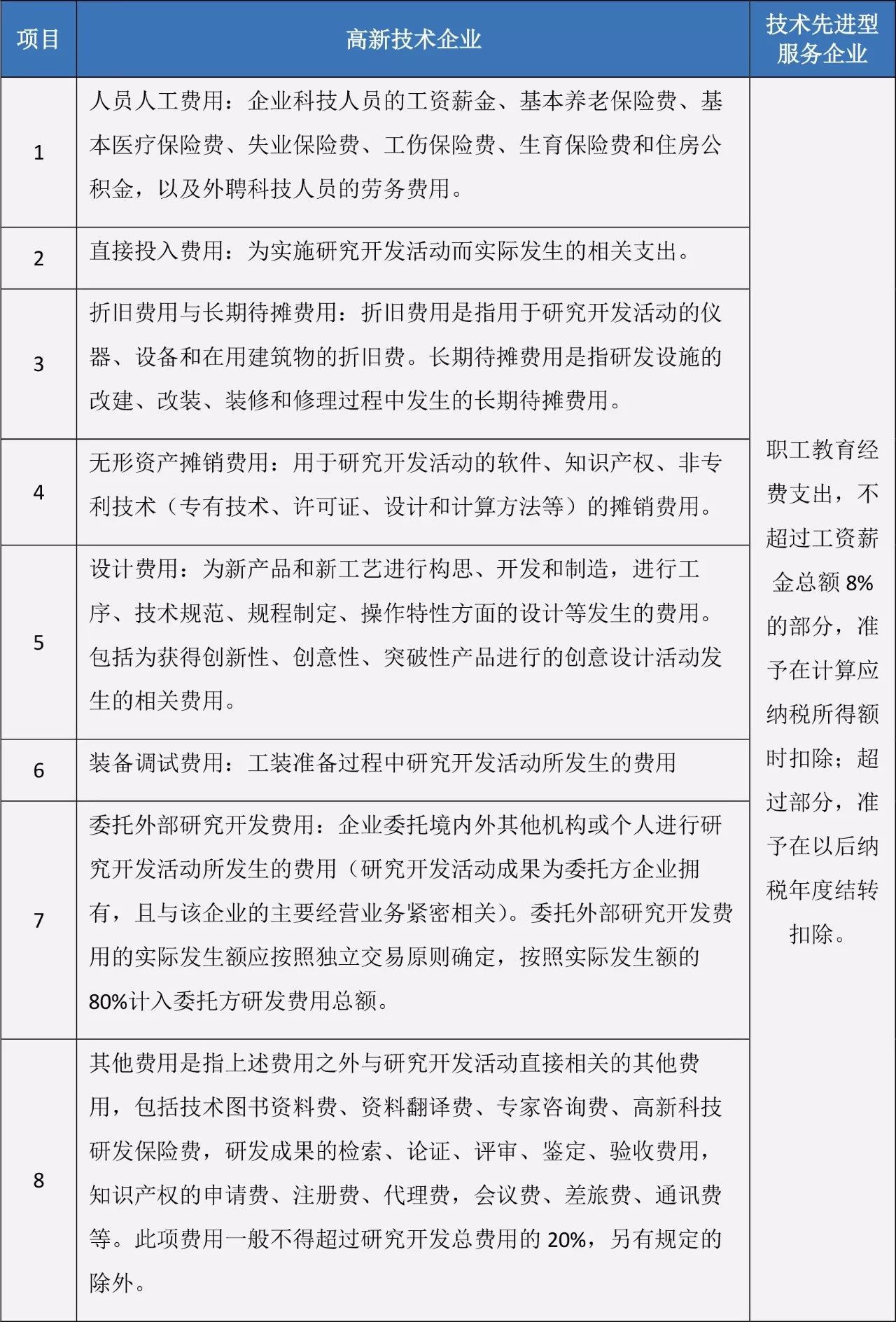

五、費用歸集范圍不同

六、總結

通過比較可以看出,技術先進型服務企業的資質認定細則、備案要求、會計核算要求等需要相關部門的進一步明確,但從目前的政策來看,無論是高新技術企業還是技術先進型服務企業優惠政策,企業只要符合認定條件,都可以申請資質認定并享受優惠,即一個企業可以既是高新技術企業又是技術先進型企業。但如果一個企業同時具有這兩種資質,企業也只能選擇其中一種進行申報,其企業所得稅稅稅率*低也只能為15%(不考慮西部大開發疊加),但建議企業在進行備案時兩種優惠政策同時備案。

隨著經濟的不斷發展,產業結構的不斷調整,科技的不斷創新,也需要相應的稅收政策更新迭代的出臺和完善,希望大家后期關注未明確事項,智為銘略小編也會*一時間送上。

提醒大家注意,由于優惠政策越來越多,稅務機關簡政放權力度越來越大,企業在管理中的稅務風險進一步增強了。企業需要嚴格按照規定進行備案,享受所得稅稅收優惠。同時,留存好備查資料,避免存在優惠瑕疵,事后補繳稅金或被取消優惠資格。

[上一個產品:蘇州高新技術企業取得財政性資金如何處理使稅負*優] [下一個產品:2025年高新技術企業申報工作可能存在的變化]