電 話:135-8498-4787

QQ:319603185

郵箱: cs@key-way.com

地址:蘇州市干將東路178號蘇州自主創新廣場3號樓301室

蘇州科技咨詢服務公司告訴你高新技術企業申報常見問題三

企業想要提高2018年高新技術企業申報的成功率,以下幾個方面的問題大家要弄清楚,盡可能減少錯誤。智為銘略小編就企業對高新技術企業認定的一些常見疑惑展開講解,希望能幫助大家理清2018年高新技術企業認定申報的準備工作。

一、行業領域方面

1、事業單位能否申請高新技術企業認定?對于行業領域是否有要求?

只要符合《高新技術企業認定管理辦法》要求的單位均可以申請認定,包括事業單位。對于行業領域沒有要求。

二、知識產權方面

2、企業對知識產權擁有5年以上獨占許可權,是否可以申報認定高新技術企業?

不可以。新修訂的《高新技術企業認定管理辦法》取消了“5年以上獨占許可”獲得知識產權的方式。

3、2015年(含)以前已獲得認定的高新技術企業,2018年(含)以后需要重新認定的,之前獲得認定時已使用的知識產權是否還能繼續使用?

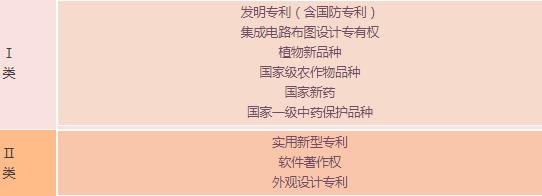

按照《高新技術企業認定管理工作指引》的要求,如果企業之前獲得認定時使用的是Ⅱ類的知識產權,按照僅限使用一次的要求,不能繼續使用。而Ⅰ類的知識產權則可以重復使用。

4、如果企業申請認定高新技術企業未成功,下一次申請時,使用過的Ⅱ類知識產權還能繼續使用嗎?

可以。

5、Ⅰ類知識產權在*二次使用時,評分分值是否會與*一次使用有所不同?

知識產權的評分只會根據《高新技術企業認定管理工作指引》中規定的5項相關評價指標進行綜合評價,不會因使用次數受到影響。

6、已獲得高新技術企業證書并在有效期內的企業,其知識產權有效期發生變化,是否還算有效專利?

企業申請認定高新技術企業時,應保證所使用的知識產權有效期要能包含高新技術企業證書的3年有效期。如果在高新技術企業證書有效期內知識產權提前失效了,則不再屬于有效專利。

三、研發費用方面

7、企業同期總收入中是否包含營業外收入中的政府專項資金收入?

按照《高新技術企業認定管理工作指引》要求,企業同期總收入=收入總額-不征稅收入。

收入總額根據企業所得稅法*二章*六條規定的范疇計算,不征稅收入根據企業所得稅法、企業所得稅實施條例及財稅[2008]151號文和財稅[2011]70號文規定,由主管稅務機關*終確定。

如果政府專項資金收入符合不征稅收入條件并由主管稅務機關確認,則可不列入企業同期總收入,反之則需列入。

8、“兼職、臨時聘用人員全年須在企業累計工作183天以上。”這個183天是自然日,還是工作日?

這個183天是按自然日來計算。

9、失敗的研發活動是否可以進行歸集?

只要是研發活動,不管是否成功,都可以進行歸集。

10、企業2015年研發費用資本化支出形成無形資產,在2018年申請高企認定時,能否計算入2015-2017年的研發費用投入?

研發費用資本化支出形成無形資產,可以根據會計準則制度按無形資產攤銷費用計入研發費用。

四、企業創新能力評估方面

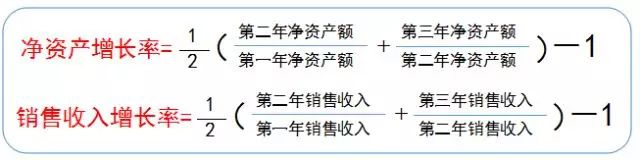

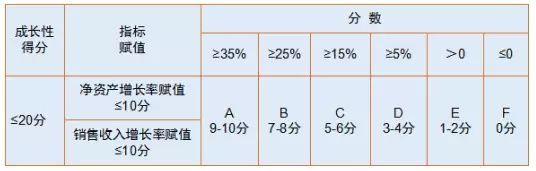

11、剛剛注冊成立滿一年的企業申請認定高新技術企業,成長性指標得分如何計算?

根據成長性指標計算公式:

及評分標準:

剛注冊滿一年的企業的凈資產增長率為0,銷售收入增長率也為0;則成長性指標只能算做0分。

五、申報材料方面

12、“知識產權相關材料”中的“反映技術水平的證明材料”具體包括哪些材料?

“反映技術水平的證明材料”是指知識產權證書后面的專利說明頁。

13、“研發活動說明材料”是指什么?

研發活動是評判高企的重要指標,需要企業提供做了哪些研發活動的說明,如項目立項證書,成果驗收報告,查新報告,專利等研發活動的輔助證明材料。

14、企業提交的材料中,科技人員名單是否按照申請認定時上一年底的人數提供?

科技人員名單應按照符合《高新技術企業認定管理工作指引》中定義,并且已計入科技人員總數的人員提供,包括申請認定前一年內累計實際工作時間在183天以上的在職、兼職和臨時聘用人員。

15、高新技術企業認定申請書“主要情況”表中“基礎研究投入費用總額”指的是什么?如何填寫?

基礎研究投入費用是指企業在開展基礎科學研究方面投入的研發費用,按實際發生情況填寫費用金額。

[上一個產品:蘇州科技咨詢服務公司告訴你高新技術企業申報常見問題二] [下一個產品:2025年高新技術企業申報工作可能存在的變化]